Budjetointi KUIN Ammattilainen viidessä erittäin helpossa vaiheessa.

Onko budjetin laatiminen liian monimutkaista?

On totta, että useimpia menetelmiä on vaikea määrittää ...

Mutta ei tarvitse navigoida täydellisessä sumussa!

Se ei vain aiheuta stressiä, jos et tiedä kuinka paljon sinulla on jäljellä kuukauden lopussa ...

... mutta lisäksi saatat joutua ylittämään ja joudut maksamaan törkeitä pankkikuluja!

Onneksi on olemassa a yksinkertainen ja tehokas tapa budjetoida kuin ammattilainen vain 5 helpossa vaiheessa.

Sinun tarvitsee vain voidaksesi hallita rahojasi paremmin päivittäin, on seurata tätä helppoa ohjetta. Katso :

Napsauta tästä tulostaaksesi tämän oppaan helposti PDF-muodossa.

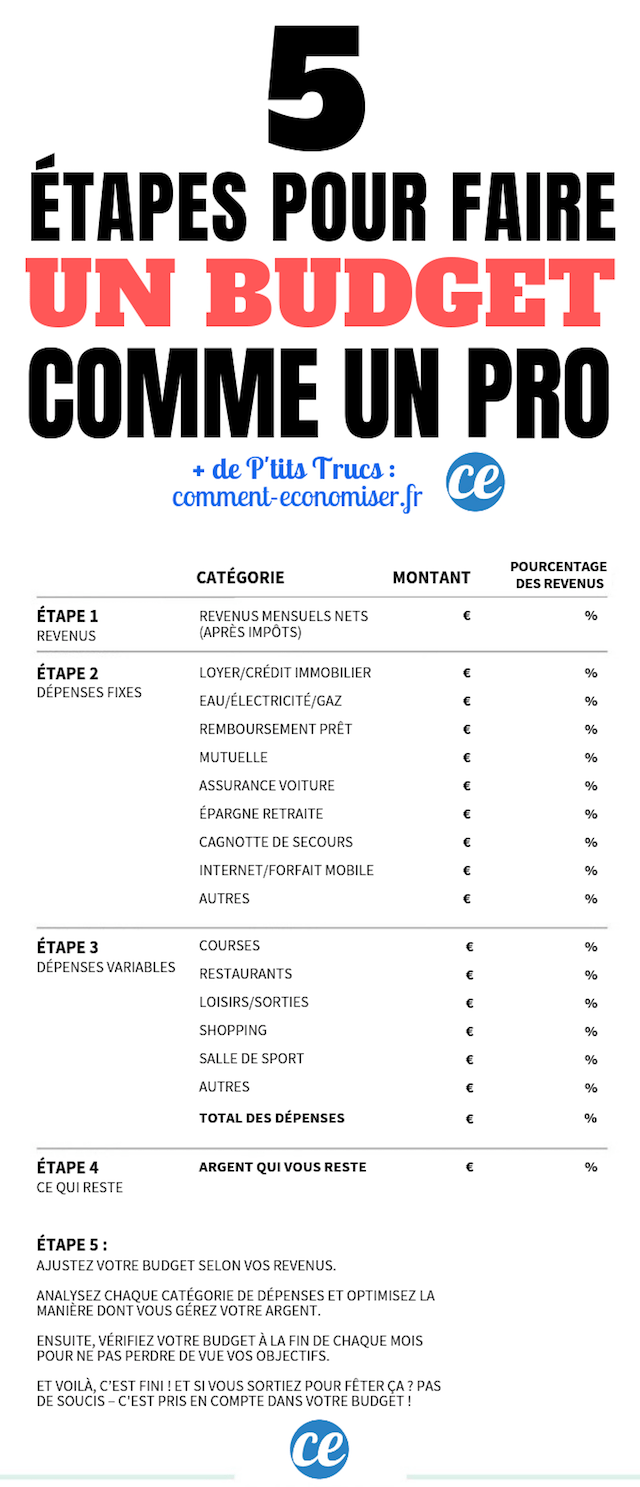

Vaihe 1: laske kuukausittaiset nettotulosi

Ensimmäinen askel on hyvin yksinkertainen.

Katso vain viimeistä palkkalaskelmaasi ja laske kuukausitulosi.

Tämä on yksinkertaisesti summa, joka maksetaan pankkitilillesi joka kuukausi verojen vähentämisen jälkeen.

Ennakonpidätyksen avulla sinun ei enää tarvitse laskea mitään.

Itse asiassa 1. tammikuuta alkaen työnantajasi tai eläkekassasi kerää veron automaattisesti.

Jos olet yrittäjä, katso tulojasi viimeisten 5-6 kuukauden ajalta saadaksesi luotettavan arvion kuukausituloistasi.

Vaihe 2: luettele kiinteät kulut

Tee nyt luettelo kaikista kiinteistä kuluistasi, joista on todella mahdotonta leikata.

Nämä ovat kaikki kulut, jotka sinun on maksettava joka kuukausi, koska ne ovat yksinkertaisesti välttämättömiä (selviytymisen) kannalta.

Tämä sisältää: vuokran, majoituskulut (vesi, sähkö, kaasu) tai autoon liittyvät kulut (vakuutus, pysäköinti, polttoaine).

Lisää tähän luetteloon myös rahat, jotka haluat varata kuukausittain hätärahaston rakentamiseen.

Kun luet kaikki menosi budjettiin, muista laittaa jokainen kulu omaan luokkaan.

Miksi ? Koska jokaista kulua on paljon helpompi seurata, kun tietää, mihin luokkaan se kuuluu.

Älä unohda laittaa kaikki kiinteät kulut, mukaan lukien ne, joita ei laskuteta kuukausittain, kuten kotivakuutus.

Jos esimerkiksi maksat yhden vakuutuksestasi kahdesti vuodessa, laske yhden vuoden aikana maksamasi kokonaissumma ja jaa sitten 12:lla.

Toinen esimerkki: Jos sähkö- ja kaasulaskusi vaihtelevat paljon kuukausittain, laske yhteen kaikki maksamasi summa 12 kuukauden ajalta ja jaa sitten summa 12:lla.

Vaihe 3: luettele muuttuvat kulut

Nyt on aika luetella kaikki muut kulusi.

Nämä ovat kuluja, jotka eivät ole välttämättömiä elämisen kannalta, eli muuttuvia kuluja.

Nämä voivat vaihdella kuukausittain.

Se on esimerkiksi shoppailu, harjaus kampaajalla, tilaus kuntosalille tai vaikka retkiin liittyvät kulut.

Viettää kaikki kulut Arvostelu, mukaan lukien ne, jotka saattavat tuntua triviaaleilta, kuten elokuvalippu, päivittäinen kahvi, sovelluksen ostaminen puhelimeen jne.

Todellakin, juuri tällä lajittelulla voimme tunnistaa pienet kulut, jotka ovat todellisuudessa todellisia mustia aukkoja budjetissa!

Muista listata kaikki kulut erillisissä luokissa.

Tavoitteena on pystyä arvioimaan muuttuvat kulut mahdollisimman tarkasti. Ja menestyäksesi avain on seurata kulutustottumuksiasi.

Jos kulujesi luettelointi vaikuttaa liian monimutkaiselta, tiedä, että budjettisi hallintaan on olemassa hyviä sovelluksia.

Suosittelen erityisesti ranskalaisen start-up-yrityksen kehittämää Bankin-sovellusta!

Kun tämäntyyppinen sovellus on yhdistetty, kulut luokitellaan automaattisesti.

Löydät helposti, kuinka paljon kulutat päivittäistavaroihin, ostoksille, ravintoloihin...

Sinun ei tarvitse laskea, koska sinulla on kuukausien kulutusdata käden ulottuvilla.

Nyt voit tarkastella kulutustottumuksiasi. Tavoitteena on löytää kohtuullinen summa kaikille tarpeettomille kuluille.

Tunnista luokat, joissa käytät eniten rahaa, ja kysy itseltäsi seuraavat 2 kysymystä:

- Ovatko ne todella välttämättömiä elämiseen?

- mitkä ovat ne kulut, joiden kustannuksia voisit vähentää?

Tämä lajittelu mahdollistaa kustannusten priorisoinnin tarpeiden mukaan eli tunnistaa ne kulut, jotka eivät ole ei välttämätön.

Vaihe 4: laske, mitä sinulla on jäljellä

Vaiheiden 2 ja 3 ansiosta olet laskenut kuukausikulut, kiinteät ja muuttuvat.

Laske vain yhteen saadaksesi nämä kulut yhteensä.

Laske nyt tulojesi ja kokonaiskulujesi välinen ero.

Saat sen mitä asiantuntijat kutsuvat käytettävissä olevat tulot. Yksinkertaisesti sanottuna:

Käytettävissä olevat tulot = Kuukausitulot - Kokonaiskulut (kiinteät ja muuttuvat)

Tämä on rahaa, jonka olet jättänyt taskuusi kaikkien kuukausikulujesi jälkeen, mukaan lukien "kestävät" kulut, kuten vuokra, mutta myös "muuttuvat" kulut, kuten ostokset.

Ihannetapauksessa tämä on summa, jonka käytät perustana budjetin laatimiseen ja pitkän aikavälin tavoitteidesi saavuttamiseen.

Voit esimerkiksi laittaa rahat syrjään asunnon ostamiseen tai pienen eläkerahaston rahoittamiseen.

Tavoitteesi on tietystikasvattaa käytettävissä olevia tulojasi.

Mutta totta salaisuus hallita rahojasi hyvin on tietää, kuinka lähettää mahdollisimman paljon tästä varauksesta omallesi tallentaa.

Pohjimmiltaan säästöjen pitäisi saada paremmat menot!

Valitse kuukausittain säästämäsi summa ja yritä sitten nähdä, mitä kuluja voit vähentää.

Meillä kaikilla on monia ostotoiveita ja kiusauksia, mutta käytettävissä olevat tulomme ovat rajalliset.

Sinun tehtäväsi on siis löytää tasapaino nykyisten kulujesi ja säästötarpeesi välillä.

Ainoa sääntö, joka pitää mielessä, on yrittää koskaan kuluta enemmän rahaa kuin mitä ansaitset.

Mutta miten sinne pääsee? Jakaaksesi rahasi oikein säästöjesi ja kulujesi kesken, tee jokin seuraavista:

1. Yritä vähentää kaikki muuttuvat menosi kohtuulliseen määrään (esim. 15 % tuloistasi).

MISSÄ

2. Yritä kohdistaa pääasialliset kululuokat, joissa voit tehdä merkittäviä säästöjä.

Vaihe 5: arvioi ja säädä budjettisi

Tämä on viimeinen askel, mutta myös Tärkein.

Laske nyt varattu prosenttiosuus jokaiseen kategoriaan budjetistasi.

Tarkastele seuraavaksi budjettiasi... hyvin tarkasti. Analysoi sitä, tutki sitä, leikkaa sitä!

Nyt on aika järjestellä kulutussi, tapa hallita rahojasi.

Ovatko kuluihin kohdistetut prosenttiosuudet kohtuullisia tuloihisi nähden?

Oletko tyytyväinen joka kuukausi säästämääsi summaan?

Kuinka jakaa budjettisi paremmin?

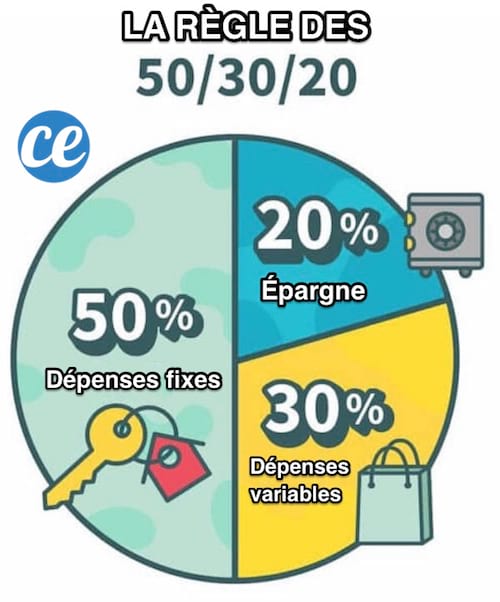

Noudata sääntöä 50/20/30

Tehokkain tapa jakaa budjettisi on kuuluisa 50/20/30 sääntö.

Näet, periaate on erittäin yksinkertainen.

Jaa tulosi seuraaviin luokkiin:

- 50% tuloistasi kiinteät kulut (maksut, vuokrat, vakuutukset jne.)

- 20 % säästöjä tai velkojen takaisinmaksu ja

- 30 % muuttuvat kulut, kuten ulkona käyntiä, ostoksia, mutta myös ruokaa.

Tulokset

Ja siinä se on, nyt sinulla on tapa budjetoida kuin ammattilainen :-)

Helppoa, nopeaa ja tehokasta, eikö? :-)

Viiden helpon vaiheen avulla voit nyt määrittää ihanteellisen budjetin, joka vastaa kulutus- ja taloudellisia tavoitteitasi.

Tunnetko motivaatiota? Oletko valmis tietämään tarkalleen, kuinka paljon rahaa kulutat (ja säästät) kuukaudessa?

Tiedä siis, ettei koskaan ole liian myöhäistä ottaa asiat omiin käsiisi ja saat taloutesi takaisin raiteilleen !

Sinun tarvitsee vain tulostaa opas ja täyttää tyhjät kohdat.

Näet, tämä opas on kuin suunnitelma - suunnitelma, joka auttaa sinua pääsemään ulos sokkelosta.

Ja kun budjettisi on laskettu, testaa sitä! Vain näin voit nähdä, oletko asettanut realistiset taloudelliset rajat ja tavoitteet!

Muutamia vinkkejä menestykseen

- Kuten edellä mainittiin, asiantuntijat neuvovat käyttämään budjetinhallintasovellusta, kuten Bankin. Tämäntyyppinen sovellus auttaa sinua helposti seuraamaan kulujasi ja ennen kaikkea olemaan koskaan unohtamatta taloudellisia tavoitteitasi.

- Käytä 30 minuuttia kunkin kuun lopussa tarkistaaksesi budjettisi suhteessa kulutustottumuksiisi.

- Budjetin hallinta on oppimista, parannustyötä. Tee siis pieniä muutoksia kulutusluokkiisi ja säästötavoitteisiisi, kunnes löydät täysin MUKAUTETUN ja ennen kaikkea SAAVUTETTAVAN budjetin.

- Voit myös käyttää tätä kätevää muistikirjaa kulujen seurantaan, jotta voit helposti määrittää perheesi budjettisi.

Sinun vuorosi...

Oletko kokeillut tätä temppua budjetointiin viidessä helpossa vaiheessa? Kerro meille kommenteissa, oliko se tehokasta. Emme malta odottaa kuulevamme sinusta!

Pidätkö tästä tempusta? Jaa se ystäviesi kanssa Facebookissa.

Tutustu myös:

Outo temppu, jota käytän JOKA KUUKAUSI estääkseni budjettini ylittämisen.

Säästä rahaa tekemällä henkilökohtainen kuukausibudjetti.